農會土地貸款有什麼特色?

很多人聽到「農會」第一反應是買肥料、農具的地方,但其實農會也是貸款的一大管道。尤其是對農地持有人來說,農會貸款往往比銀行更親民,特色就在於:

- 在地化:農會通常比銀行更了解當地土地狀況,審核速度快、彈性大。

- 利率偏低:因為有農業支持政策,利率常常比商業銀行更有優勢。

- 條件友善:對於真正有農業需求的人,農會會盡量協助,不會卡一堆「冷冰冰」的規範。

一句話總結:農會土地貸款,就像是「懂你辛苦」的在地資金後盾。

農會土地貸款的成數與利率

那重點來了,農會能貸多少、利率又是多少?

- 成數:通常落在 5 成到 7 成,和銀行差不多,但對農地的接受度高一點。

- 利率:依照不同農會與政策補助,約在 1.7%~2.5% 左右,有時候比銀行便宜 0.5% 以上。

- 彈性方案:部分農會還會針對青農、返鄉務農者提供「優惠利率」或「專案貸款」。

也就是說,如果你手上是農地,農會反而可能比銀行更願意借。

農會土地貸款年限與彈性

在年限上,農會也算彈性:

- 標準年限:一般約 10~15 年。

- 特殊情況:如果是建地或有明確農業計畫,可能可以談到 20 年。

- 還款方式:不少農會提供「先息後本」或「半年繳一次」的彈性,特別適合農收季節性收入的人。

這點對農民來說超重要,因為不像上班族月月有薪水,農作物通常是一年收一兩次。農會懂這個節奏,才會有這種「收成再還錢」的設計。

農會土地貸款流程說明

其實農會的流程跟銀行差不多,但少了一些繁文縟節:

- 提出申請:到當地農會填寫申請書,附上土地資料與身分證件。

- 農會審核:確認你是否為農會會員,以及土地用途是否合法。

- 估價與評定:農會派員或委託估價,評估土地價值。

- 核准通知:告知你可以貸多少成數、利率與年限。

- 辦理抵押與撥款:到地政事務所辦理抵押登記,之後農會撥款。

整體時間大約 2~3 週,比銀行還快一些,尤其在小地方,效率往往更高。

銀行土地貸款怎麼規劃?

很多人第一時間想到貸款,直覺就是去銀行。確實,銀行貸款管道最多、資金來源也最穩定,但要拿到土地貸款可不是隨便填表格就行。銀行土地貸款的核心思維就是「穩定+風險控管」,所以規劃時要先搞懂幾個重點:

- 你能貸幾成?

- 利率會落在哪?

- 流程和農會有什麼差別?

- 哪一種方案最適合你的財務狀況?

搞清楚這些,再去銀行辦理,才不會白跑一趟。

延伸閱讀:第一次辦土地貸款?流程、年限、成數一把抓

銀行 vs 農會:申請土地貸款條件差異

那到底該選銀行還是農會?這裡直接幫你做比較:

| 項目 | 銀行 | 農會 |

| 成數 | 約 5~7 成,市區建地可達 8 成 | 約 5~7 成,農地接受度更高 |

| 利率 | 2%~3%,視財力與土地性質 | 1.7%~2.5%,部分農會有優惠 |

| 年限 | 10~20 年,偏保守 | 10~20 年,可彈性配合農收 |

| 流程 | 制式,審核嚴格,約 2~4 週 | 在地化,較彈性,約 2~3 週 |

| 適合對象 | 有穩定收入、土地條件單純者 | 有農地、收入不固定的農民或返鄉青農 |

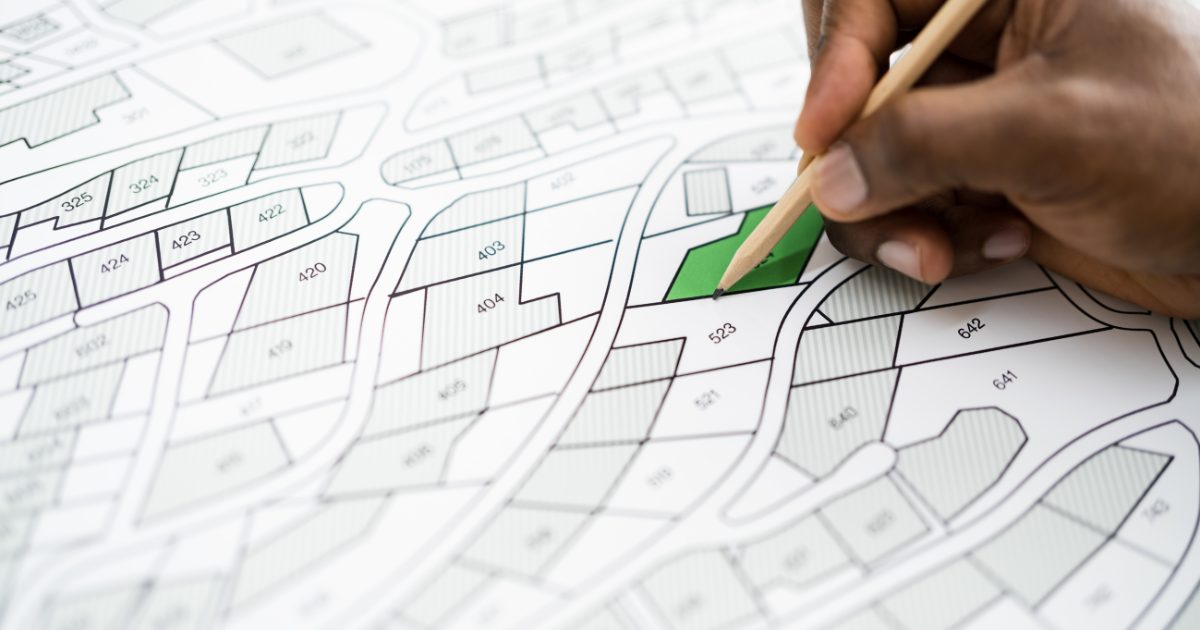

買土地貸款幾成?

當你準備買土地時,第一個問題一定是:「這塊地能貸幾成?」答案沒有一刀切,因為貸款成數會隨土地性質、地段、用途而不同。一般來說,銀行和農會大多落在 5~7 成,而市區建地的條件最好,有機會拉到 8 成。

來看看幾個真實情境案例,你就能快速抓到差別。

自用住宅用地的貸款成數

小明在台中市買了一塊 1,000 萬的住宅用地,打算將來蓋透天自住。

- 土地性質:住宅用地

- 銀行評估:價值高、用途單純

- 核准成數:7 成

- 可貸金額:約 700 萬

因為是自用住宅用地,銀行相對放心,成數自然比較漂亮。這類地通常也最受銀行和農會青睞。

建地、農地貸款成數差異

另一個例子,小芳想在郊區買一塊 800 萬的農地,未來考慮種植果樹或轉作民宿。

- 市區建地:銀行可能給到 7 成,貸款 560 萬。

- 郊區農地:銀行只敢放 5 成,貸款 400 萬。

差距高達 160 萬,而且農地還會受到《農業發展條例》限制,貸款用途必須合理(例如農業經營計畫),銀行才會核准。

高風險土地的貸款限制

再來看阿志,他買了一塊位於山坡地的持分土地,價格約 500 萬。

- 土地性質:山坡地+多人持分

- 銀行顧慮:災害風險高,轉手困難,共有人糾紛風險大

- 核准成數:最多 4 成

- 可貸金額:約 200 萬

這就是典型的「高風險土地」,銀行怕收回來賣不掉,所以成數直接打折扣。

土地貸款試算怎麼算?

辦土地貸款前,大家最在意的就是:每個月到底要還多少?其實計算方式跟房貸差不多,主要看「貸款金額 × 利率 × 年限」。

銀行和農會多半採用 本息平均攤還 的方式,也就是每月繳款金額固定,早期利息比較高,後期本金比例增加。

本息攤還試算方式

假設你貸 500 萬,利率 2%,年限 20 年,那公式大概長這樣:

每月應還金額 ≈ [貸款金額 × 月利率 × (1+月利率)^期數] ÷ [(1+月利率)^期數-1]

👉 帶入數字:

- 月利率:0.02 ÷ 12 ≈ 0.00167

- 期數:20 年 × 12 月 = 240 期

算出來的月繳金額大約 25,300 元。換句話說,20 年總共要還 25,300 × 240 = 607 萬左右,其中超過 100 萬是利息。

土地貸款成數差異大,買之前先看清楚

土地貸款能貸幾成,完全取決於土地性質與銀行風險評估。住宅用地、建地條件最好,貸款成數自然高;農地、山坡地或持分土地,成數就會被壓低,甚至直接拒貸。懂這些規則,才能在出手之前心裡有底,不會因為資金落差而卡關。

如果你正打算買地或買房,建議不只要研究貸款,更要挑對地段和物件。這時候就很適合善用專業平台找房趣,不僅能幫你快速比對行情,也能找到符合需求的土地與住宅,讓「貸款+找房」一氣呵成,更有效率。